![]()

![]()

![]()

Im Zentrum der doppelten Buchführung steht das Buchen. Buchen bedeutet das Erfassen von buchungsrelevanten Geschäftsvorfällen unter Verwendung von Buchungssätzen. Ein Geschäftsvorfall ist ein Austauschprozess zwischen dem Land NRW und Dritten (Außenstehenden), der eine Änderung der Vermögens- oder Kapitalzusammensetzung nach sich zieht. Buchungsrelevant ist ein Geschäftsvorfall, wenn er entweder einen Zahlungsstrom oder einen Leistungsstrom verursacht. Geschäftsvorfälle werden in Konten erfasst.

Beispiel 21: Das Land NRW erhält eine Büromateriallieferung (Leistungsstrom).

Durch den Erhalt des Materials liegt ein Leistungsstrom vor. Somit ist dieser Geschäftsvorfall im Rahmen der Buchführung zu erfassen.

Beispiel 22: Das Land NRW begleicht die Rechnung für das Büromaterial (Zahlungsstrom).

Durch die Rechnungsbegleichung liegt ein Zahlungsstrom vor. Somit ist dieser Geschäftsvorfall im Rahmen der Buchführung zu erfassen.

Beispiel 23: Das Land NRW bestellt Büromaterial (weder Zahlungs- noch Leistungsstrom).

Ein Vertragsabschluss führt nur zu einer Buchung, wenn gleichzeitig auch ein Zahlungsstrom (Geldübergabe) oder ein Leistungsstrom (Warenübergabe) stattfindet. Der reine Vertragsabschluss (z.B. in Form einer Bestellung) ist nicht buchungsrelevant im Sinne der Doppik.

Das Konto

Ein Konto besteht aus einer Soll-Seite und einer Haben-Seite. Durch diese Bezeichnung wird die linke Kontoseite (Soll) von der rechten Kontoseite (Haben) unterschieden. Eine tiefere Bedeutung verbirgt sich hinter den Bezeichnungen „Soll“ und „Haben“ nicht.

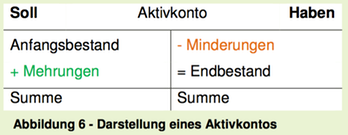

Weiter wird unterschieden zwischen aktivischen und passivischen Konten. Bei aktivischen Konten sind Mehrungen auf der Soll-Seite zu finden und Minderungen auf der Haben-Seite. Zu denaktivischen Konten gehören alle Positionen auf der Aktiva-Seite der Bilanz (sog. Aktivkonten – siehe Abbildung 6 und Beispiel 24) sowie die Aufwandskonten (Beispiel 25).

Beispiel 24: Gebäude, Grundstücke, Fuhrpark, Forderungen, Liquide Mittel, … .

Beispiel 25: Mieten, Verwaltungsbedarf, Abschreibungen, Zuweisungen an Dritte, … .

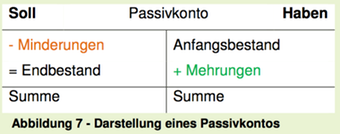

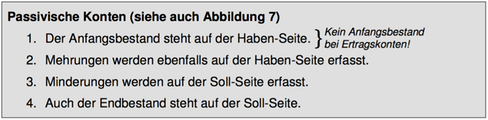

Unverändert wird auch bei passivischen Konten die linke Konto-Seite als Soll bezeichnet und die rechte Konto-Seite als Haben. Allerdings sind die Inhalte der Konten-Seiten spiegelverkehrt zu den aktivischen Konten. Das bedeutet, dass auf der Haben-Seite die Mehrungen zu finden sind und auf der Soll-Seite die Minderungen. Zu den passivischen Konten gehören alle Positionen auf der Passiva-Seite der Bilanz (sog. Passivkonten – siehe Abbildung 7 und Beispiel 26) sowie die Ertragskonten (Beispiel 27).

Beispiel 26: Sonderposten für Investitionen, Verbindlichkeiten, Rückstellungen, ... .

Beispiel 27: Zuweisungen von Dritten, Zinserträge, Gebührenerträge, ... .

Der Buchungssatz

Der Grundsatz zur Bildung eines Buchungssatzes lautet: Soll an Haben

Zunächst wird das Konto genannt, auf dem die Buchung auf der Soll-Seite zu erfassen ist.

an

Abschließend wird das Konto genannt, auf dem die Buchung auf der Haben-Seite zu erfassen ist.

Um einen Buchungssatz zu bilden, stellen sich drei Fragen:

1. Auf welchen Konten ändern sich die Bestände?

> Diese Konten werden im Buchungssatz genannt.

2. Sind diese Konten aktivische oder passivische Konten?

> Durch die Beantwortung dieser Frage wird festgestellt, auf welcher Kontoseite der Konten aus Frage 1 Mehrungen und Minderungen zu finden sind.

3. Auf welchem Konto entsteht eine Mehrung, auf welchem eine Minderung?

> Der Buchungsgrundsatz lautet „Soll an Haben“. Das Konto, welches im Soll angesprochen werden soll, wird zuerst genannt. Dann folgt das Wort „an“. Das Konto, welches im Haben angesprochen werden soll, wird abschließend genannt.

Beispiel 28: Das Land NRW erwirbt im Juli ein Fahrzeug für 20.000 Euro. Die Rechnung ist innerhalb von zwei Wochen zu begleichen. Es ist eine Nutzungsdauer von sechs Jahren vorgesehen.

1. Frage: Auf welchen Konten ändern sich die Bestände?

Da das Land NRW ein Fahrzeug erhält, ist das Konto „Fuhrpark“ betroffen.

Die Rechnung ist innerhalb von zwei Wochen zu begleichen. Da eine Zahlungsverpflichtung entsteht, ist auch das Konto „Verbindlichkeiten“ betroffen.

2. Frage: Sind diese Konten aktivische oder passivische Konten?

Das Konto „Fuhrpark“ ist Bestandteil des Anlagevermögens und somit aktivisch.

Demnach befinden sich der Anfangsbestand und Mehrungen auf der Soll-Seite und

Minderungen sowie der Endbestand auf der Haben-Seite.

Das Konto „Verbindlichkeiten“ ist der Passiv-Seite der Bilanz zuzuordnen und wird somit passivisch behandelt. Der Anfangsbestand und Mehrungen befinden sich auf der Haben-Seite und Minderungen sowie der Endbestand auf der Soll-Seite.

3. Frage: Auf welchem Konto entsteht eine Mehrung; auf welchem eine Minderung?

Das Land NRW erwirbt ein Fahrzeug, wodurch sich eine Mehrung auf dem Konto „Fuhrpark“ ergibt (Soll).

Außerdem ergibt sich eine Mehrung auf dem Konto „Verbindlichkeiten“ (Haben). Somit lautet der Buchungssatz für diesen Geschäftsvorfall wie folgt:

Durch diesen Geschäftsvorfall findet eine Mehrung i.H.v. 20.000 Euro auf dem Aktivkonto „Fuhrpark“ statt. Zugleich entsteht eine Zahlungsverpflichtung in Form einer Verbindlichkeit. (siehe Abbildung 8 – grüne Schrift)

Beispiel 29: Die Verbindlichkeit aus Beispiel 28 wird per Banküberweisung beglichen.

Dies führt zu folgendem Buchungssatz:

Durch diesen Geschäftsvorfall wird die Zahlungsverpflichtung beglichen, sodass die Verbindlichkeit sinkt. Minderungen werden bei Passivkonten auf der Soll-Seite erfasst. Zugleich findet eine Minderung i.H.v. 20.000 Euro auf der Haben-Seite des Aktivkontos „Bank“ statt. (siehe Abbildung 8 – gelbe Schrift)

Beispiel 30: Die Abschreibung für das in Beispiel 28 angeschaffte Fahrzeug ist zu buchen.

Dies führt zu folgendem Buchungssatz:

Abschreibungen werden als Aufwand grundsätzlich auf der Soll-Seite erfasst. Durch diesen Geschäftsvorfall findet eine Minderung i.H.v. 1.666,67 Euro auf der Haben- Seite des Aktivkontos „Fuhrpark“ statt. (siehe Abbildung 8 – rote Schrift)

Der Endbestand eines Kontos berechnet sich aus dem Anfangsbestand zzgl. Mehrungen und abzgl. Minderungen, die sich im Jahresverlauf ergeben. Die Summe des T-Kontos ergibt sich aus der Aufsummierung einer Seite des Kontos. Bei abgeschlossenen Konten stimmt die Summe der Soll-Seite mit der Summe der Haben-Seite überein.

Erfolgskonten

Beim Konto „Abschreibungen“ handelt es sich um ein sog. Erfolgskonto. Erfolgskonten fließen in die Ergebnisrechnung ein. Auf ihnen werden der Ressourcenverbrauch (Aufwand) und der Wertzugang (Ertrag) erfasst. Erfolgskonten enthalten im Gegensatz zu den Bestandskonten der Bilanz keinen Anfangsbestand.

Der Endbestand der Erfolgskonten wird in die Ergebnisrechnung übertragen. Je nachdem, ob ein Ertragsüberhang (Jahresüberschuss bzw. Gewinn) oder ein Aufwandsüberhang (Jahresfehlbetrag bzw. Verlust) in einem Haushaltsjahr vorliegt, wird das Eigenkapital in der Bilanz dadurch erhöht oder vermindert.

![]()

![]()

![]()