![]()

![]()

![]()

![]()

![]()

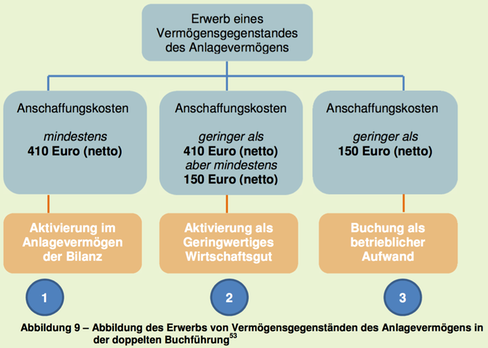

Die Verbuchung eines Zugangs an Anlagevermögen unterscheidet sich je nach Netto-Wert des Vermögensgegenstandes wie folgt:

1. Aktivierung im Anlagevermögen der Bilanz (> 410 Euro – netto)

Im Anlagevermögen befinden sich Vermögensgegenstände, die dem

Geschäftsbetrieb dauerhaft dienen sollen. Das MWEIMH wird solche Anlagegüter im

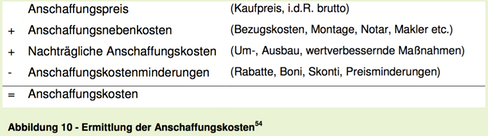

Regelfall erwerben. Gebucht werden die gesamten Anschaffungskosten, die sich wie

folgt ermitteln lassen:

Geschäftsvorfälle, die das Anlagevermögen verändern, werden auch investive Geschäftsvorfälle genannt. Demnach gilt jede Veränderung des Anlagevermögens als Investition. Sofern bei investiven Geschäftsvorfällen die Anschaffungskosten 410 Euro (netto) übersteigen, sind im Programm EPOS.NRW sog. Investitionssachkonten zu nutzen. Investitionssachkonten sind der Kontengruppe 93 zuzuordnen (insbesondere Hauptkonten 931 bis 933).

Beispiel 42: Das Land NRW erwirbt ein Dienstfahrzeug für 20.000 Euro. Es ist eine spezielle Lackierung für 1.000 Euro notwendig.

Schritt 1: Buchung des Anlagenzugangs

Schritt 2: Umbuchung des Zugangs auf das zuständige Unterkonto der Bilanz

Rabatte

Rabatte senken die Anschaffungskosten unmittelbar.

Beispiel 43: Das Land NRW erwirbt Büromöbel im Wert von 50.000 Euro (brutto). Aufgrund der großen Bestellmenge erhält es einen Mengenrabatt i.H.v. 2.000 Euro. Der Stückpreis liegt jeweils über 500 Euro (brutto).

Schritt 1: Buchung des Anlagenzugangs

Schritt 2: Umbuchung des Zugangs auf das zuständige Unterkonto der Bilanz

Skonti

Auch gezogene Skonti für schnelle Zahlungen wirken sich als Minderung der Anschaffungskosten aus. Sie werden allerdings nicht unmittelbar von der Budgeteinheit MWEIMH anschaffungskostenmindernd gebucht. Die Anschaffungs-kostenminderung erfolgt durch die zuständige Kasse. Das MWEIMH vermerkt bei der Buchung nur die eingeräumte Skontohöhe und Skontofrist.

Beispiel 44: Das Land NRW erwirbt Büromöbel im Wert von 50.000 Euro (brutto). Wenn die Zahlung innerhalb von 14 Tagen erfolgt, werden 4% Skonto in Aussicht gestellt. Der Stückpreis liegt jeweils über 500 Euro (brutto).

Schritt 1.1: Buchung des Anlagenzugangs

Schritt 1.2: Sofern Skonto gezogen werden kann, erfolgt im Zahllauf der Kasse eine Korrektur im Buchungskreis des MWEIMH.

Schritt 2: Umbuchung des Zugangs auf das zuständige Unterkonto der Bilanz

Die zuvor dargestellten Geschäftsvorfälle beziehen sich auf Vermögensgegenstände des Anlagevermögens, deren Anschaffungskosten im Einzelfall 410 Euro (netto) übersteigen. Besonderheiten bei der Buchung ergeben sich für Vermögensgegenstände, die zwar dauerhaft dem Geschäftsbetrieb dienen sollen, aber nicht die Wertgrenze von 410 Euro (netto) übersteigen.

2. Aktivierung als Geringwertiges Wirtschaftsgut

„Für abnutzbare bewegliche Vermögensgegenstände des Anlagevermögens, die einer selbständigen Nutzung fähig sind und deren Anschaffungs- oder Herstellungskosten 150 Euro (zzgl. Umsatzsteuer), aber nicht 410 Euro (zzgl. Umsatzsteuer) übersteigen, werden im Zeitpunkt der Aktivierung in der Anlageklasse ‚Geringwertige Wirtschaftsgüter‘ erfasst.“ (Finanzministerium NRW, Bilanzierungs- und Bewertungsrichtlinie des Programms EPOS.NRW)

Beispiel 45: Das Land NRW erwirbt einen Bürostuhl für 480 Euro (brutto).

Schritt 1: Buchung des Anlagenzugangs

Schritt 2: Abschreibung GWG

Geringwertige Wirtschaftsgüter werden im Haushaltsjahr des Zugangs sofort vollständig abgeschrieben.

Beispiel 46: Das Land NRW erwirbt zwei höhenverstellbare Schreibtische für insgesamt 900 Euro (brutto). Einen Monat später werden drei Regale im Gesamtwert von 600 Euro (brutto) erworben.

Schritt 1: Buchung des ersten Anlagenzugangs (Schreibtische)

Schritt 2: Buchung des zweiten Anlagenzugangs (Regale)

Schritt 3: Abschreibung GWG

3. Buchung als betrieblicher Aufwand

„Abnutzbare, bewegliche, einer selbständigen Nutzung fähige Vermögensgegenstände, deren Anschaffungs- oder Herstellungskosten (AHK) 150 Euro (zzgl. Umsatzsteuer) nicht übersteigen, werden nicht in der Anlagenbuchhaltung aktiviert, sondern direkt als betrieblicher Aufwand erfasst.“ (Finanzministerium NRW, Bilanzierungs- und Bewertungsrichtlinie des Programms EPOS.NRW)

Beispiel 47: Das Land NRW erwirbt einen Bürostuhl für 150 Euro (brutto).

![]()

![]()

![]()