![]()

![]()

![]()

![]()

Mithilfe der Kostenträgerrechnung in Kombination mit einem Produkthaushalt können Kosten für eine bestimmte Verwaltungsleistung ermittelt werden. Ein Kostenträger ist ein Bezugsobjekt, dem Kosten zugerechnet werden.

Im Fokus der Kostenträgerrechnung steht die Frage: „Wofür sind die Kosten entstanden?“

Im Bereich der Kostenträger wird unterschieden zwischen

- Produkten / Ministeriellen Geschäftsfeldern,

- Programmen sowie

- Cash-Positionen.

Produkt / Ministerielles Geschäftsfeld

Gemäß Integriertem Produktrahmen (IPR) des Standardisierungsgremiums wird als Produkt eine Leistung verstanden, die sich an Empfänger außerhalb der Gebietskörperschaft richtet. Produkte werden gebildet für dauerhafte und in sich abgeschlossene Leistungen, die von anderen Produkten abgrenzbar sind. Für Leistungen an Empfänger innerhalb der Gebietskörperschaft ist die Bildung sog. Interner Produkte vorgesehen.

Im Wege von EPOS.NRW ist die Umstellung auf einen Produkthaushalt vorgesehen. Die festgelegten Produkte der Budgeteinheit sind zu statistischen Zwecken den Produkten des IPR (sog. Dreisteller) zuzuordnen (z.B. für Vergleiche mit anderen Ländern). In einem produktorientierten Haushalt werden die Ergebnisse des Verwaltungshandelns in Relation zum Ressourcenverzehr eines Produktes gesetzt, um dadurch Informationen zur Wirtschaftlichkeit zu erhalten.

Bei obersten Landesbehörden werden wegen des besonderen Charakters der Aufgabenwahrnehmung als Kostenträger anstelle der Produkte sog. ministerielle Geschäftsfelder definiert. „Hierunter fallen die politischen Aufgaben der obersten Landesbehörden (z.B. Mitwirkung an der Gesetzgebung), welche vorwiegend der übergreifenden Steuerung der Landesverwaltung dienen. Sie sind also Produkte, die sich an Leistungsempfänger außerhalb der Landesverwaltung (an Parlament bzw. Öffentlichkeit) richten.“ (Finanzministerium NRW, Richtlinie zur Kosten- und Leistungsrechnung)

Beispiel 60: Korrespondierend zum Integrierten Produktrahmen würde das Wirtschaftsministerium des Landes Nordrhein-Westfalen unter anderem die Produkte bzw. Ministeriellen Geschäftsfelder „Strukturpolitik“, „Außenwirtschaftspolitik“, „Energiepolitik“ sowie „Sicherheit kerntechnischer Einrichtungen“ binden.

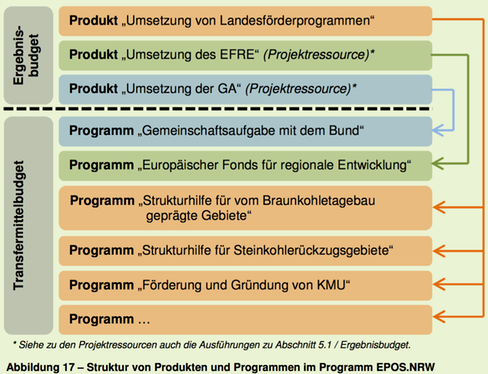

Programm

„Programme dienen der Abbildung von Transfermitteln. Je Programm kann es ein Produkt im Ergebnisbudget geben, auf dem die programmbezogenen Verwaltungskosten gesammelt werden. Alternativ kann auch ein Produkt für mehrere Programme gebildet werden.“ (Finanzministerium NRW, Leitfaden zu Kostenstellen, Kostensammler und Kostenträger in der Kosten- und Leistungsrechnung des Programms EPOS.NRW)

Eine mögliche Ausgestaltung könnte am Beispiel des Wirtschaftsministeriums NRW wie folgt aussehen:

Cash-Positionen

Im Programm EPOS.NRW sind im Bereich der Budgetierung das Ergebnis- und das Transfermittelbudget vorhanden. In diesen beiden Budgetarten finden sich die Erträge und Aufwendungen einer Budgeteinheit wieder. Obwohl im Programm EPOS.NRW die relevanten Rechengrößen die Erträge und Aufwendungen sind, bedarf es bei manchen Finanzpositionen dennoch einer Soll-Ist-Verfolgung.

Auf Cash-Positionen werden Geschäftsvorfälle erfasst, die zwar eine Veränderung der liquiden Mittel bewirken (z.B. Auszahlungen), allerdings keinen Einfluss auf das Ergebnis des laufenden Haushaltsjahres haben. In erster Linie handelt es sich dabei um die Zahlung von Versorgungsbezügen und Beihilfen.

![]()

![]()

![]()