![]()

![]()

Durch EPOS.NRW werden sich die Betrachtungsgrößen der Buchführung ändern. Waren in der Kameralistik die Einnahmen und Ausgaben von Bedeutung, so sind es in der doppelten Buchführung die Erträge und Aufwendungen. Somit ist es wichtig, diese Rechengrößen „sauber“ voneinander abzugrenzen.

Einnahmen / Ausgaben

Als Synonym zu den Einnahmen und Ausgaben werden im Programm EPOS.NRW die Begriffe Einzahlungen und Auszahlungen verwendet.

(Betriebswirtschaftlich gibt es streng genommen Unterschiede zwischen Einnahmen / Ausgaben und Einzahlungen / Auszahlungen. Da diese trennscharfe Differenzierung für die folgenden Betrachtungen nicht notwendig ist, werden die Begriffe vereinfachend synonym verwendet - weitere Informationen hierzu erhalten Sie im Einstiegskurs zum Externen Rechnungswesen unter 2. Die Grundbegriffe des Externen Rechnungswesens).

Die Einzahlungen und Auszahlungen beziehen sich auf die Veränderung der liquiden Mittel des Landes NRW. Die liquiden Mittel bestehen aus dem Bargeldbestand und dem kurzfristig verfügbaren Bankguthaben. Sie werden durch die Landeshauptkasse verwaltet.

Erhöhen sich die liquiden Mittel, spricht man von Einzahlung. Verringern sich die liquiden Mittel, spricht man von Auszahlung. Die Betrachtung der Einzahlungen / Auszahlungen steht im Fokus der Kameralistik. Im Programm EPOS.NRW sind die liquiden Mittel im Rahmen der Finanzrechnung weiterhin von Bedeutung (siehe Abschnitt 1.3 / Die Integrierte Verbundrechnung).

Mit EPOS.NRW wird eine zentrale Kasse eingeführt, die grundsätzlich die Zahlungsabwicklung für alle Budgeteinheiten übernimmt. Die außenwirksame Verbuchung der Einzahlungen und Auszahlungen erfolgt somit auch im Programm EPOS.NRW durch die zuständige Kasse.

Beispiel 1: Das Land NRW begleicht die Rechnung für den Erwerb eines Fahrzeugs.

Beispiel 2: Das Land NRW begleicht die Rechnung für Büromaterial.

Beispiel 3: Das Land NRW begleicht die Rechnung für einen Bürostuhl.

Erträge / Aufwendungen

Im Rahmen der doppelten Buchführung erfolgt die Betrachtung des Ressourcenverbrauches. Somit rücken die Erträge und Aufwendungen in den Fokus.

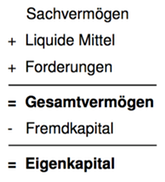

Die Erträge und Aufwendungen beziehen sich auf das Eigenkapital. Das Eigenkapital berechnet sich wie folgt:

Zum Sachvermögen gehören alle weiteren Vermögensgegenstände neben den liquiden Mitteln und den Forderungen (z.B. Grundstücke, Gebäude, Fahrzeuge, Betriebs- und Geschäftsausstattung, ...). Erhöht sich das Eigenkapital, spricht man von Ertrag. Verringert sich das Eigenkapital, spricht man von Aufwand.

Es gilt das Periodisierungsprinzip:

Erträge und Aufwendungen sind in ihrer voraussichtlichen Höhe in dem Haushaltsjahr zu veranschlagen, dem sie wirtschaftlich zuzurechnen sind.

Beispiel 4: Das Land NRW nutzt das erworbene Fahrzeug aus Beispiel 1 (>> Wertverlust am Fahrzeug im Zeitraum der Nutzung = Abschreibung)

Beispiel 5: Das Land NRW verbraucht das Büromaterial aus Beispiel 2.

Beispiel 6: Das Land NRW erwirbt einen Bürostuhl für 400 Euro brutto (siehe Beispiel 3). Dies stellt zugleich Aufwand und Auszahlung dar.

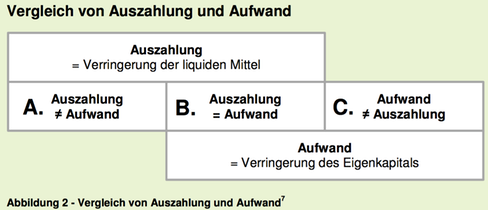

In einem Haushaltsjahr ergeben sich verschiedene Geschäftsvorfälle, bei denen eine Einzahlung bzw. Auszahlung vorliegt nicht aber Ertrag bzw. Aufwand oder umgekehrt. Dies soll die folgende Abbildung verdeutlichen:

A. Auszahlung ≠ Aufwand

Es liegt im laufenden Haushaltsjahr eine Auszahlung vor, die keinen Aufwand

darstellt.

Beispiel 7: Das Land NRW mietet Büroräume an der Haroldstraße 4. Die Zahlung der Miete erfolgt am 15. Dezember 2015 im Voraus für den Monat Januar 2016.

Kassenwirksam wird diese Buchung im Dezember 2015 durch Überweisung des Rechnungsbetrags (Auszahlung). Wirtschaftlich zuzurechnen ist der Aufwand dem kommenden Jahr 2016 (Miet- bzw. Nutzungszeitraum: 2016).

B. Auszahlung = Aufwand

Es liegt im laufenden Haushaltsjahr eine Auszahlung vor, die auch einen Aufwand

darstellt.

Beispiel 8: Das Land NRW mietet Büroräume an der Haroldstraße 4. Die Zahlung der Miete erfolgt am 23. Januar 2015 für den Monat Januar 2015.

Kassenwirksam wird diese Buchung im Jahr 2015 durch Überweisung des Rechnungsbetrags (Auszahlung). Wirtschaftlich zuzurechnen ist auch der Aufwand dem Jahr 2015 (Miet- bzw. Nutzungszeitraum: 2015).

C. Aufwand ≠ Auszahlung

Es liegt im laufenden Haushaltsjahr ein Aufwand vor, jedoch keine Auszahlung.

Beispiel 9: Das Land NRW mietet Büroräume an der Haroldstraße 4 für den Monat Januar 2015. Die Zahlung der Miete erfolgte bereits am 15. Dezember 2014 im Voraus.

Die Nutzung der Büroräume ist für Januar 2015 vorgesehen. Somit ist dieser Geschäftsvorfall wirtschaftlich dem Jahr 2015 zuzuordnen (Aufwand). Die Auszahlung erfolgte bereits im Jahr 2014.

Sichtweise der Kameralistik:

Für die Kameralistik sind diejenigen Geschäftsvorfälle relevant, die zu einer

Verringerung der liquiden Mittel führen. Hierbei handelt es sich um die Sachverhalte

A und B der Abbildung 2.

Der Sachverhalt C der Abbildung 2 entfaltet im Jahr 2015 unter kameralen Gesichtspunkten keine haushaltsmäßige Relevanz, da ein reiner Aufwand nicht von Bedeutung ist.

Sichtweise EPOS.NRW:

Bei EPOS.NRW sind zunächst nur diejenigen Geschäftsvorfälle (buchungs-)relevant,

die ergebniswirksam sind .Ergebniswirksam sind Geschäftsvorfälle, die einen Aufwand oder einen Ertrag vorweisen. Ergebniswirksame

Geschäftsvorfälle werden in der Ergebnisrechnung erfasst. Weitere Informationen hierzu erhalten Sie in

Abschnitt 1.3 / Die Integrierte Verbundrechnung. Hierbei handelt es sich im Haushaltsjahr 2015 um die

Sachverhalte B und C der Abbildung 2, da in diesen Fällen ein Aufwand vorliegt.

Im Wege des sog. Dualismus wird die Verringerung der liquiden Mittel aus den Aufwendungen „abgeleitet“ und auf der zuständigen Finanzposition in der Finanzrechnung erfasst (Sachverhalte A und B der Abbildung 2). Bei investiven Geschäftsvorfällen wird die Finanzposition vom ausgewählten Bestands- bzw. Investitionssachkonto abgeleitet. Diese Sachverhalte fließen in das sog. Finanzbudget ein und haben somit nur Einfluss auf den Cashflow.

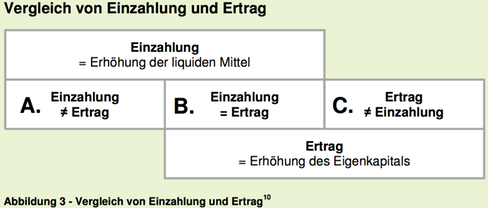

A. Einzahlung ≠ Ertrag

Es liegt im laufenden Haushaltsjahr eine Einzahlung vor, die keinen Ertrag darstellt.

Beispiel 10: Das Land NRW erhält im Januar 2015 eine Einzahlung für Geldbußen. Im Jahr 2014 wurde die Ordnungswidrigkeit festgestellt und der Auftragnehmer per Bußgeldbescheid zur Zahlung des Bußgeldes aufgefordert.

Im Januar 2015 erfolgt Einzahlung in Form der Überweisung des Bußgeldes durch den Auftragnehmer. Die Ordnungs-widrigkeit wurde bereits im Jahr 2014 festgestellt, sodass diese wirtschaftlich dem Vorjahr 2014 zuzurechnen ist (Ertrag).

B. Einzahlung = Ertrag

Es liegt im laufenden Haushaltsjahr eine Einzahlung vor, die auch einen Ertrag

darstellt.

Beispiel 11: Das Land NRW erhält im Juli 2015 eine Einzahlung für Geldbußen. Die Ordnungswidrigkeit wurde im April 2015 festgestellt und der Auftragnehmer per Bußgeldbescheid zur Zahlung des Bußgeldes aufgefordert.

Kassenwirksam wird dieser Geschäftsvorfall im Jahr 2015 durch Überweisung des Bußgeldes (Einzahlung). Wirtschaftlich zuzurechnen ist auch der Ertrag dem Jahr 2015.

C. Ertrag ≠ Einzahlung

Es liegt im laufenden Haushaltsjahr ein Ertrag vor, jedoch keine Einzahlung.

Beispiel 12: Das MWEIMH versendet Ende Dezember 2015 Bußgeldbescheide für eine Ordnungswidrigkeit. Mit der Überweisung ist im Jahr 2016 zu rechnen.

Wirtschaftlich ist dieser Geschäftsvorfall dem Jahr 2015 zuzuordnen (Ertrag), da die Ordnungswidrigkeit in diesem Jahr festgestellt und per Bußgeldbescheid bekannt gegeben wurde. Die Einzahlung wird aller Voraussicht nach im Jahr 2016 erfolgen.

Sichtweise der Kameralistik:

Für die Kameralistik sind diejenigen Geschäftsvorfälle relevant, die zu einer

Erhöhung der liquiden Mittel führen. In der Kameralistik entfaltet der Sachverhalt C

der Abbildung 3 im Jahr 2015 keine haushaltsmäßige Relevanz, da ein reiner Ertrag

nicht von Bedeutung ist.

Somit sind lediglich die Sachverhalte A und B der Abbildung 3 zu berücksichtigen.

Sichtweise EPOS.NRW:

Bei EPOS.NRW sind diejenigen Geschäftsvorfälle von Bedeutung, die

ergebniswirksam sind. Relevant sind also die Erträge (Sachverhalte B und C der

Abbildung 3).

Im Wege des sog. Dualismus wird die Erhöhung der liquiden Mittel, analog der Verfahrensweise bei den Mittelabflüssen, aus den Erträgen „abgeleitet“ und in der Finanzrechnung erfasst (Sachverhalte A und B der Abbildung 3).

![]()

![]()

![]()