![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

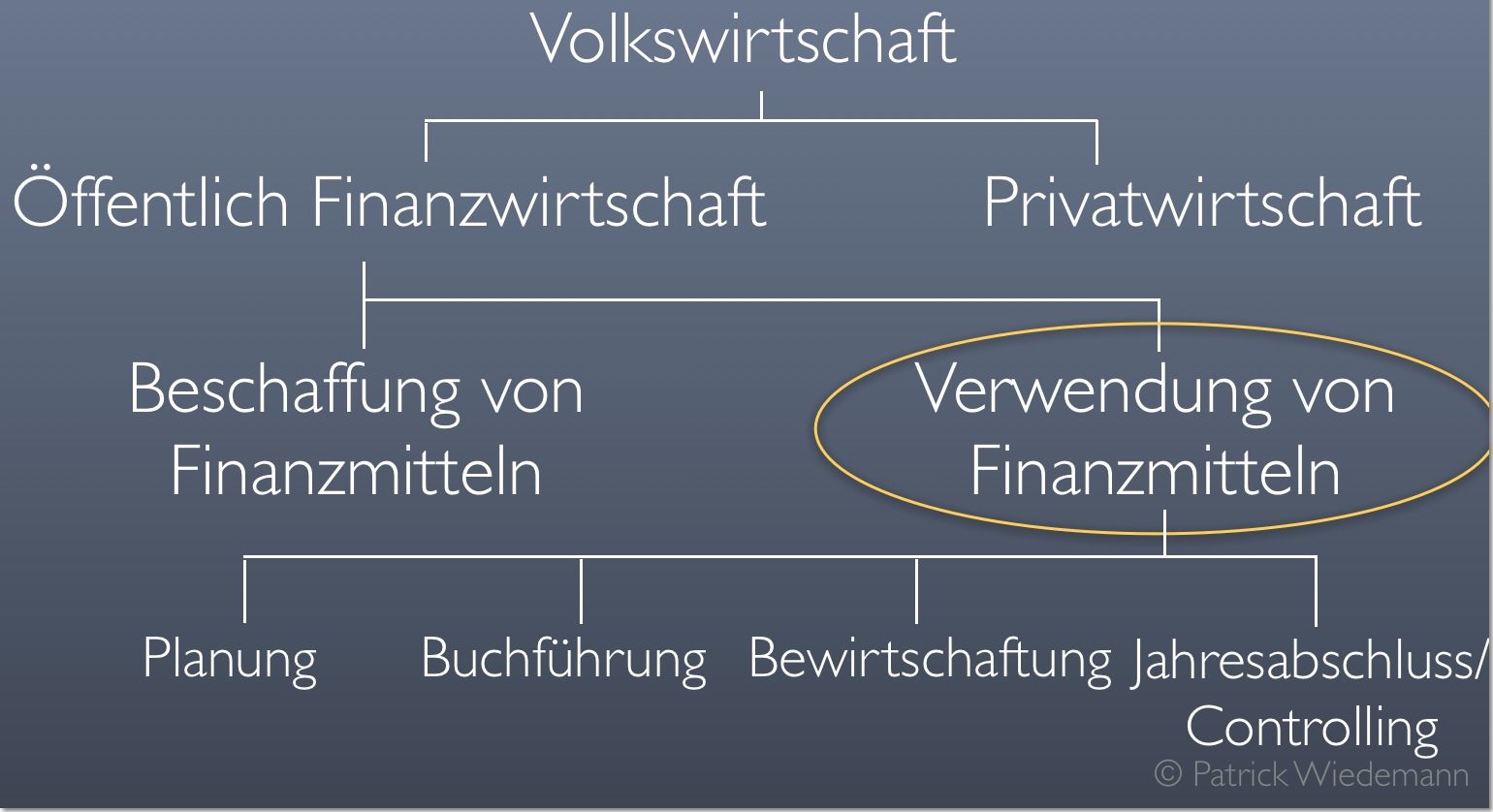

Das "Neue Kommunale Finanzmanagement (NKF)" befasst sich mit der öffentlichen Finanzwirtschaft, also mit der Beschaffung und der Verwendung von Finanzmitteln. Da sich das Fach "Abgabenrecht" mit der Thematik der Finanzmittelbeschaffung beschäftigt, beschränkt sich dieser Crash-Kurs auf die Verwendung von Finanzmitteln.

Im Rahmen der Finanzmittelverwendung ergeben sich verschiedene Fragen:

1. In welcher Höhe werden Finanzmittel benötigt?

Zu Beginn eines Haushaltsjahres wird geplant, in welcher Höhe Finanzmittel benötigt werden. Dies geschieht im Wege der Haushaltsplanung. Das Resultat der Haushaltsplanung ist der Haushaltsplan. Der Haushaltsplan legt die Höhe der Finanzmittel sowohl auf der Finanzmittelverwendungs- als auch der Finanzmittelbeschaffungsseite für das anstehende Haushaltsjahr fest. Er stellt damit die Grundlage der Finanzwirtschaft einer Kommune dar. Der Haushaltsplan besteht aus mehreren Teilplänen, die ihn auf verschiedene Ebenen "herunterbrechen". Der Haushaltsplan wird durch die Haushaltssatzung erlassen.

2. Wofür werden die Finanzmittel verwendet?

Im Jahresverlauf ereignen sich verschiedene Geschäftsvorfälle. Diese Geschäftsvorfälle werden im Rahmen der Buchführung erfasst. Die Buchführung im NKF unterscheidet sich von der käufmännschen Buchführung, da durch sie nicht nur die Erträge / Aufwendungen und Bestandveränderungen dokumentiert werden, sondern auch die Einzahlungen / Auszahlungen (sogenanntes Drei-Komponenten-System). Durch die Aufwendungen und Auszahlungen werden die zur Verfügung stehenden Mittel des Haushaltsplans reduziert.

3. Wie werden die Finanzmittel in Anspruch genommen?

Geht eine Rechnung ein, stellt sich die Frage: "Woher nehmen wir das Geld, um diese zu begleichen?". In diesem Moment befindet man sich in der Haushaltsbewirtschaftung. Stehen Finanzmittel in ausreichendem Umfang zur Verfügung, liegt ein einfacher Fall der Bewirtschaftung vor, denn der Rechnungsbetrag kann im Wege der Buchführung beglichen werden. Interessanter ist die Bewirtschaftung, wenn Finanzmittel nicht in ausreichendem Umfang zur Verfügung stehen. In diesem Fall muss die Auszahlung durch Mehreinzahlungen oder Minderauszahlungen an einer anderen Stelle ausgeglichen / gegenfinanziert werden. Kann man selbst dadurch nicht den benötigten Betrag begleichen, kommt entweder eine überplanmäßige oder eine außerplanmäßige Mittelbereitstellung in Betracht.

4. Wieviel Finanzmittel wurden wofür benötigt?

Am Jahresende wird der Jahresabschluss durchgeführt. Durch den Jahresabschluss erfolgt unter anderem eine Gegenüberstellung der geplanten Finanzmittel des Haushaltsplanes und den tatsächlich benötigten Finanzmittel. Er muss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Schulden-, Ertrags- und Finanzlage der Gemeinde vermitteln. Der Jahresabschluss besteht unter anderem aus der Ergebnisrechnung, der Finanzrechnung, den Teilrechnungen und der Bilanz. Darüber hinaus erfolgt beispielsweise die Bildung von transitorischen sowie antizipativen Rechnungsabgrenzungsposten.

5. Inwiefern wurden die gesetzten Ziele mit den verfügbaren Finanzmitteln erreicht?

Hierbei handelt es sich nicht primär um eine monetäre Sichtweise. Im Gegensatz zur Inputorientierung ("Was hat das Projekt gekostet?") wird im Wege des Controllings nachgehalten, was mit den Finanzmitteln erreicht wurde (Outputorientierung). Bei der Formulierung von Zielen am Jahresanfang gilt die sogenannte S.M.A.R.T.-Regel. Diese Regel besagt, dass Ziele spezifisch, messbar, anspruchsvoll, realistisch und terminiert sind. Bei einer Beachtung dieser Regel lässt sich am Jahresende durch die Ermittlung einer Kennzahl verifizieren, ob das gesetzte Ziel erreicht wurde.

Beispiel:

Es wird das Ziel gesetzt, 100 Ersatzpflanzungen für Straßengrün im laufenden Haushaltsjahres in einem bestimmten Stadtteil vorzunehmen (ZIEL). Am Jahresende wird festgestellt, dass 96 Ersatzpflanzungen tatsächlich vorgenommen wurden (KENNZAHL). Somit liegt der Zielerreichungsgrad bei 96%.

Erhalten Sie Informationen zum Ursprung und weitere Funktionen des NKF!

![]()

![]()

![]()