![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Allgemeines

Die Haushaltsplanung hat zur Aufgabe, den Ressourcenverbrauch des betroffenen Haushaltsjahres möglichst exakt darzustellen. Das Ergebnis der Haushaltsplanung ist der Haushaltsplan. Der Haushaltsplan ist für die Haushaltsbewirtschaftung des betreffenden Haushaltsjahres verbindlich.

Die Gesamtplanebene

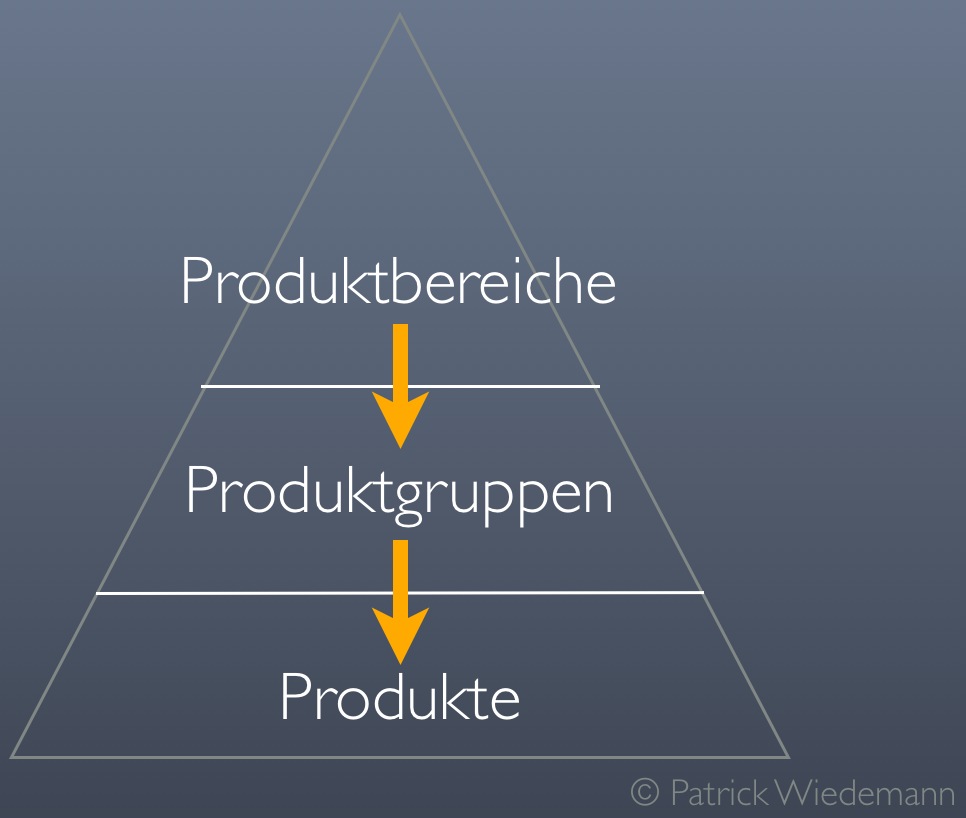

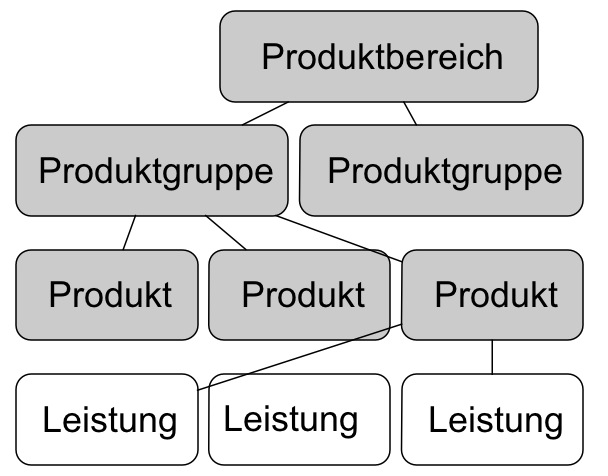

Die Gesamtplanebene bezeichnet die Planung der gesamten Erträge / Aufwendungen sowie Einzahlungen / Auszahlungen der gesamten Verwaltung. Eine Unterteilung des Ergebnisplans und des Finanzplans stellen die Teilpläne dar (siehe weiter unten). Im Wege der Haushaltsplanung wird vor dem Beginn eines Haushaltsjahres das benötigte Ressourcenvolumen gewissenhaft und präzise geschätzt. Hierzu werden die Verwaltungsleistungen in differenzierten Einheiten zusammengefasst (z.B. Produkte, Produktgruppen sowie Produktbereiche) und deren Ressourcenbedarf bekannt gegeben. Im "Neuen Kommunalen Finanzmanagement (NKF)" liegt der Augenmerk der Planung auf den Erträgen / Aufwendungen (Ergebnisplanung), den Einzahlungen / Auszahlungen (Finanzplanung).

Produkthierarchie

Die Teilplanebene

Die Planung beschränkt sich dabei allerdings nicht auf die Gesamtplanebene, sondern untergliedert sich in Teilpläne. Dabei handelt es sich um Ergebnis- bzw. Finanzpläne heruntergebrochen auf Produktbereiche, Produktgruppe oder Produkte. Sie werden auch Teilergebnisplan und Teilfinanzplan genannt. Der Teilfinanzplan unterteilt sich in den Teilfinanzplan A und den Teilfinanzplan B.

Der Teilfinanzplan A gliedert sich in zwei Teile:

1. Einzahlungen / Auszahlungen aus laufender Verwaltungstätigkeit (optional), der zu großen Teilen dem Teilergebniplan entspricht sowie

2. Einzahlungen / Auszahlungen aus Investionstätigkeit, die diejenigen Einzahlungen / Auszahlungen beinhalten, die zu Veränderungen im Anlagevermögen führen (Investitionen).

Wenn die Einzahlungen / Auszahlungen aus Investitionstätigkeit eine durch den Rat bestimmte Betragsgrenze überschreiten, sind sie einzeln im Teilfinanzplan B zu veranschlagen. Die Betragsgrenze wird in der Haushaltssatzung bestimmt. Wird diese Betragsgrenze sind überschritten, sind die Maßnahmen gemeinsam im unteren Teil des Teilfinanzplans B aufzuführen.

Auf welcher Produktebene die Teilpläne erstellt werden, legt die betroffene Verwaltung fest.

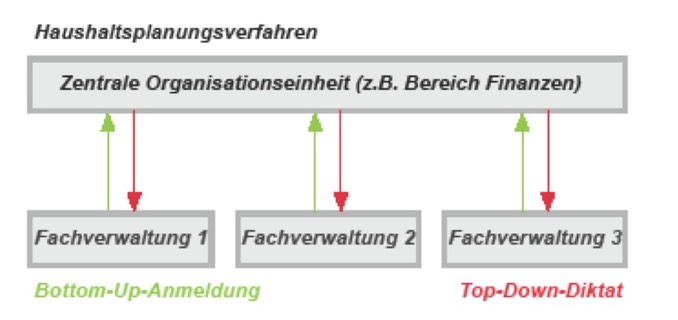

Durch die Einführung einer dezentralen Ressourcenverantwortung wird die Haushaltsplanung in einem sog. „Bottom-Up“-Verfahren vorgenommen. Das bedeutet, dass die einzelnen Fachverwaltungen ihren voraussichtlichen Ressourcenbedarf einer zentralen Stelle mitteilen. In besonderen Fällen (Sparvorschriften etc. – z.B. das Haushaltssicherungskonzept (HSK) oder die Haushaltssanierungsplanung (HSP)) erfolgt im Anschluss an die dezentrale „Bottom-Up“-Haushaltsanmeldung ein „Top-Down“-Diktat, in dem die zentrale Stelle der jeweiligen dezentralen Organisationseinheit, geringere Ressourcen zur Verfügung stellt („Gegenstromverfahren“).

Allgemeine Haushaltsgrundsätze

Die wesentlichen Grundsätze der Haushaltsplanung sind die Sicherung der stetigen Aufgabenerfüllung, die Wirtschaftlichkeit, Effizienz und Sparsamkeit, der Haushaltsausgleich, die Grundsätze der Finanzmittelbeschaffung sowie der Grundsatz der Vorherigkeit. Was diese Grundsätze im Einzelnen bedeuten, wurde bereits in den Grundlagen geklärt.

Veranschlagungs- und Planungsgrundsätze

Hierzu gehpren die Grundsätze der Vollständigkeit / Einheit, der Jährlichkeit / Periodenzuordnung, das Bruttoprinzip sowie die Einzelveranschlagung.

Vollständigkeit / Einheit

Der Haushaltsplan enthält alle im Haushaltsjahr … voraussichtlich anfallenden Erträge und eingehende Einzahlungen, entstehenden Aufwendungen und zu leistenden Auszahlungen…

Diesem Gesetzeszitat lässt sich entnehmen, dass es EINEN Haushaltsplan gibt (Einheit), der ALLE voraussichtlichen Geschäftsvorfälle enthällt (Vollständigkeit).

Jährlichkeit / Periodenzuordnung

Die haushaltsrechtlichen Ermächtigungen des Haushaltsplanes stehen nur für das betroffene Haushaltsjahr zur Verfügung. Nach dem 31.12. erlischen diese Ermächtigungen und der Haushaltsplan für das Folgejahr entfaltet seine Wirksamkeit.

Bruttoprinzip

Erträge und Aufwendungen sind in voller Höhe und getrennt voneinander zu veranschlagen.

Einzelveranschlagung

Erträge und Einzahlung werden nach ihrem Entstehungsgrund voneinder getrennt. Aufwendungen und Auszahlungen werden getrennt nach ihrem Verwendungszweck voneinander veranschlagt.

Schauen Sie sich auf der Seite der Stadtkämmerei Duisburg den Haushaltsplan der Stadtverwaltung an (rechts in der Leiste).

![]()

![]()

![]()

![]()