![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

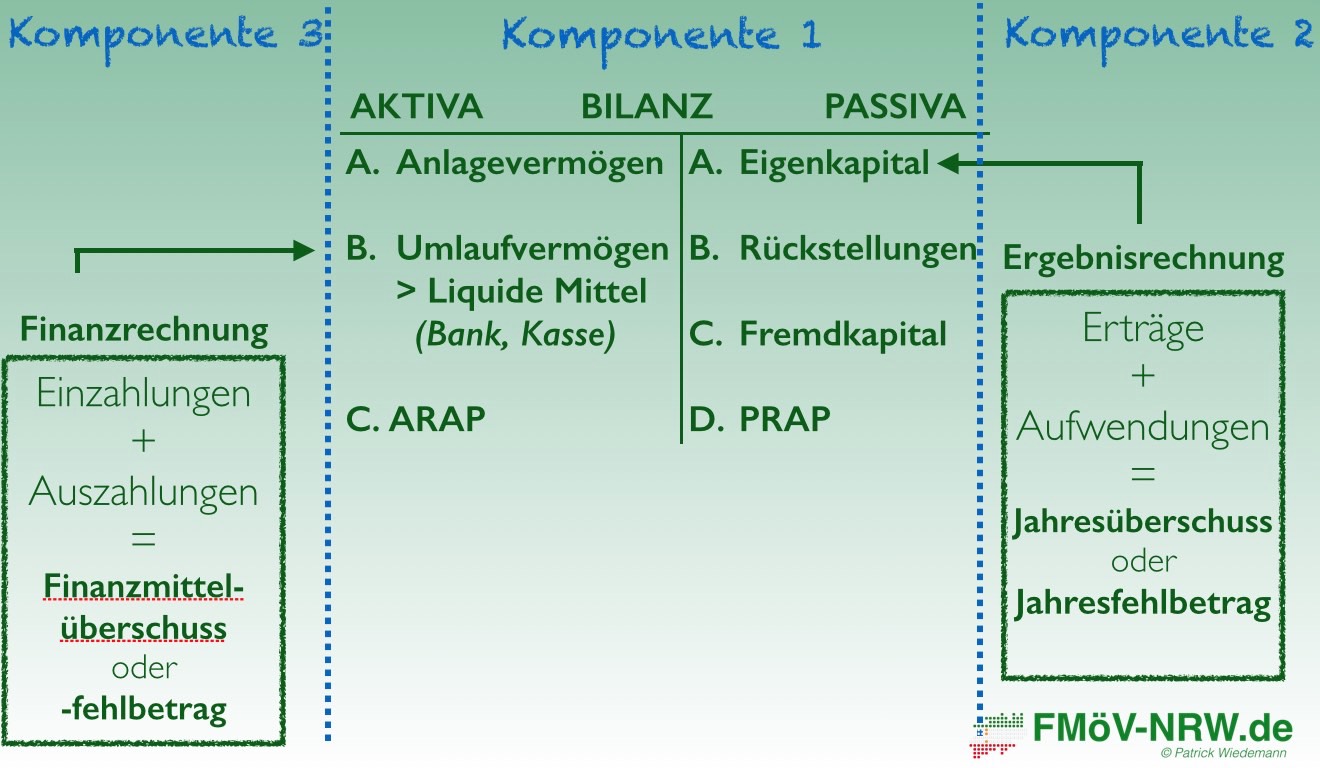

Im Gegensatz zur Buchführung (Zwei-Komponenten-System) wurde in der Kommunalen Doppik das Drei-Komponenten-System etabliert. Wie der Name es bereits vermuten lässt, besteht das Drei-Komponenten-System aus drei Komponenten: Finanzplan / -rechnung, Bilanz und Ergebnisplan / -rechnung.

Bilanz

Die kommunale Bilanz hat dieselbe Aufgabe wie in der Buchführung. Zur Auffrischung lesen Sie sich bitte den entsprechenden Abschnitt aus dem Crash-Kurs zum Thema Buchführung durch.

Ergebnisplan / -rechnung

Der Ergebnisplan ist die kommunale Gewinn- und Verlustrechnung. Im Ergebnisplan werden die Erträge / Aufwendungen für das Haushaltsjahr prognostiziert. Durch die Ergebnisrechnung werden im Rahmen des Jahresabschlusses die im Haushaltsjahr tatsächlich entstandenen Erträge / Aufwendungen festgestellt. Übertragungen von Erträgen / Aufwendungen in andere Haushaltsjahre in Form eines Anfangsbestandes sind auf Ergebnisrechnungskonten nicht zulässig. Ergebnisplan und -rechnung folgen dem Periodisierungsprinzip.

Finanzplan / -rechnung

Der Finanzplan ist die dritte Komponente. Sie übernimmt die Funktion einer Cashflow-Rechnung, indem Sie die Einzahlungen und Auszahlungen gegenüberstellt.

Es gibt keinen Anfangsbestand bei Einzahlungs- und Auszahlungskonten. Der Grund hierfür ist im Kassenwirksamkeitsprinzip zu finden.

Einzahlungen und Auszahlungen sind in Höhe der voraussichtlich zu erzielenden oder zu leistenden Beträge zu veranschlagen. (Kassenwirksamkeitsprinzip)

Übertragungen von Einzahlungen / Auszahlungen in andere Haushaltsjahre in Form eines Anfangsbestandes sind auf Finanzrechnungskonten nicht zulässig. Vielmehr ist eine Erfassung in dem Haushaltsjahr durchzuführen, in dem sie den liquiden Mitteln zu- oder abgeflossen sind. Eine Verlagerung in andere Haushaltsjahre ist in Form von Rechnungsabgrenzungsposten separat auszuweisen und im Rahmen des Jahresabschlusses zu erläutern.

Bei Finanzrechnungskonten sind Minderungen nur in Ausnahmenfällen zulässig. Zur Erinnerung:

Erträge und Aufwendungen sind in voller Höhe und getrennt voneinander zu buchen. (Bruttoprinzip)

Aufgrund des Bruttoprinzips dürfen Einzahlungen und Auszahlungen nicht saldiert werden. Erst im Rahmen der Finanzrechnung werden die Einzahlungen und Auszahlungen gegenübergestellt. Dadurch lässt die Finanzrechnung einen Rückschluss darüber zu, ob ein Finanzmittelüberschuss oder ein Finanzmittelfehlbetrag erzielt wurde. Ein Finanzmittelfehlbetrag liegt vor, wenn die Gesamtsumme der Auszahlungen die Gesamtsumme der Einzahlungen übersteigt. Ein Finanzmittelüberschuss liegt vor, wenn die Gesamtsumme der Einzahlungen die Gesamtsumme der Auszahlungen übersteigt.

Die Finanzrechnung wird über die liquiden Mittel abgeschlossen. Bei einem Finanzmittelüberschuss wird das aktive Bestandskonto "Liquide Mittel" erhöht, bei einen Finanzmittelfehlbetrag reduziert. Wenn Einzahlungen und Auszahlungen im Gleichgewicht sind, verändern sich die liquiden Mittel nicht.

Einen Überblick über die Ertrags-/Aufwandsarten können Sie sich durch die Nutzung des vom Ministerium für Inneres und Kommunales des Landes Nordrhein-Westfalen bekannt gegebenen Kontenrahmen verschaffen. Im Neuen Kommunalen Finanzmanagement ist der Industriekontenrahmen NICHT zu verwenden!

Abschließende Übersicht:

![]()

![]()

![]()