![]()

![]()

![]()

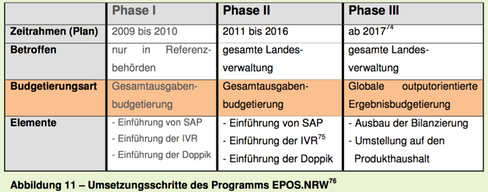

ie Umstellung im Bereich der Budgetierung gliedert sich in die folgenden Phasen:

Phase I

Die Phase I diente der Sammlung von Erfahrungen unter anderem mit der Software SAP, der Integrierten Verbundrechnung (IVR), der Doppik und der Gesamtausgabenbudgetierung in ausgewählten Referenzbehörden. Nach Erprobung dieser Elemente begann der sukzessive Rollout in der gesamten Landesverwaltung (Phase II).

Phase II

In Phase II werden die Software SAP, die Integrierte Verbundrechnung (IVR) sowie die Doppik in der gesamten Landesverwaltung „ausgerollt“. Aber maßgeblich für die Haushaltsaufstellung sowie für Reste- und Deckungsbeurteilungen bleiben weiterhin die kameralen Regelungen auf Basis der Einzahlungen und Auszahlungen in Ergänzung um § 25 Abs. 2 des Haushaltsgesetzes.

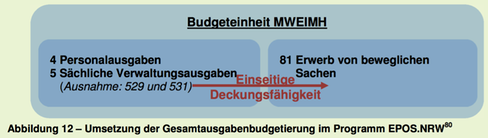

Die Deckungsfähigkeiten innerhalb einer Budgeteinheit ergeben sich in Phase II ausschließlich aus der Gesamtausgabenbudgetierung. „Gesamtausgaben- budgetierung bedeutet, dass ein Globalbudget zugeteilt wird, welches – durch umfassende gegenseitige Deckungsfähigkeiten – der Deckung aller Kosten dient.“ (FM NRW, Budgetierungsleitfaden des Programms EPOS.NRW)

Somit sind die Ausgaben der Hauptgruppe 4 (Personalausgaben) und der Hauptgruppe 5 (Sächliche Verwaltungsausgaben) in vollem Umfang gegenseitig deckungsfähig mit Ausnahme der Gruppe 529 (Ausgaben Verfügungsmittel) und der Gruppe 531 (Ausgaben für Veröffentlichungen und Dokumentationen). Darüber hinaus dürfen bei Titeln der Obergruppe 81 (Erwerb von beweglichen Sachen) Mehrausgaben bis zur Höhe der Minderausgaben bei den Hauptgruppen 4 und 5 geleistet werden.

Die Gesamtausgabenbudgetierung wird nicht im Jahr der Umstellung der Budgeteinheit eingeführt, sondern erst im darauf folgenden Jahr. Ausgenommen von der Gesamtausgabenbudgetierung sind Ausgaben, denen zweckgebundene Einnahmen gegenüberstehen.

Phase III

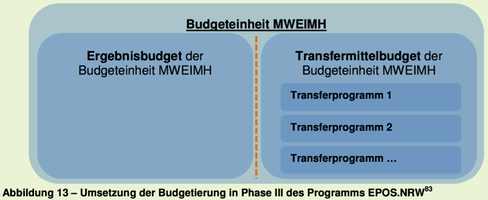

Im Programm EPOS.NRW wird innerhalb einer Budgeteinheit differenziert zwischen

- dem Ergebnisbudget und

- dem Transfermittelbudget.

Mit der globalen outputorientierten Ergebnisbudgetierung wird in Phase III der Fokus der Betrachtung auf den Ressourcenverbrauch (Erträge und Aufwendungen)verlagert. Durch eine Globalisierung der verfügbaren Mittel soll eine möglichst große Flexibilität hinsichtlich der Mittelbewirtschaftung einer Budgeteinheit erreicht werden. Die Globalisierung erfolgt auf der Ebene des Ergebnisbudgets. Betroffen sind also die Personalausgaben und Sächlichen Verwaltungsausgaben. Nicht betroffen von der Globalisierung sind die Transfer- und Drittmittel.

Zudem werden Sachziele im Haushaltsplan festgelegt (Outputorientierung – Was wurde mit den Mitteln erreicht?) und über die Erreichung dieser Ziele in regelmäßigen Abschnitten berichtet (sog. Berichtswesen).

Strikt davon zu trennen sind die Transfermittel. Das Transfermittelbudget ist grundsätzlich nicht deckungsfähig mit dem Ergebnisbudget.

Darüber hinaus wird in Phase III die Einführung eines outputorientierten Produkthaushaltes vorgesehen, der sich am sog. Integrierten Produktrahmen orientiert. Derzeit ist ungewiss, ob der gesamte Landeshaushalt in Form eines Produkthaushaltes ausgestaltet wird oder nur ausgewählte und für die Steuerung relevante Produkte gebildet werden. Als fester Bestandteil des Produkthaushaltes sind Kennzahlen vorgesehen, die je Produkt festgelegt werden. Nicht auszuschließen ist, dass seitens des politischen Raumes nach dem Einführungsprozess eine Ausdehnung der Kennzahlen gefordert wird.

Im Jahr 2017 erfolgt von den beteiligten Referenzbehörden (FM und JM) eine Evaluation des outputorientierten Produkthaushaltes im Rahmen des Haushaltsaufstellungs-verfahrens. In Abhängigkeit der Evaluation und der Haushaltsberatungen im Landtag wird über das weitere Verfahren zu entscheiden sein.

![]()

![]()

![]()